[Tech Business and Tax] U.S. Sales tax on software

Update

11.13.2018: The taxability of software is always in flux. Learn about some

recent changes in Taxing sales of SaaS in the post Wayfair world.

Like

the lines and lines of code that power a smartphone app, the world of software

taxability is highly complex. Your finance team likely already grapples with

rules so nuanced they seem to spring from another language entirely, especially

if your company handles sales tax manually.

Is

your business getting it right across all the states where you sell?

In

the U.S., there are numerous different ways to tax software based on a host of

distinct categories. No state or district, at least among those with an

established sales tax, exempts all software sales, making tax compliance

increasingly complex for growing software companies.

To

complicate matters further, lawmakers tend to root software taxability rules in

old legal codes written long before something like software as a service (SaaS)

even existed. So to say that many of the rules governing software taxation lack

clarity is a bit of an understatement. In fact, they can get quite muddy.

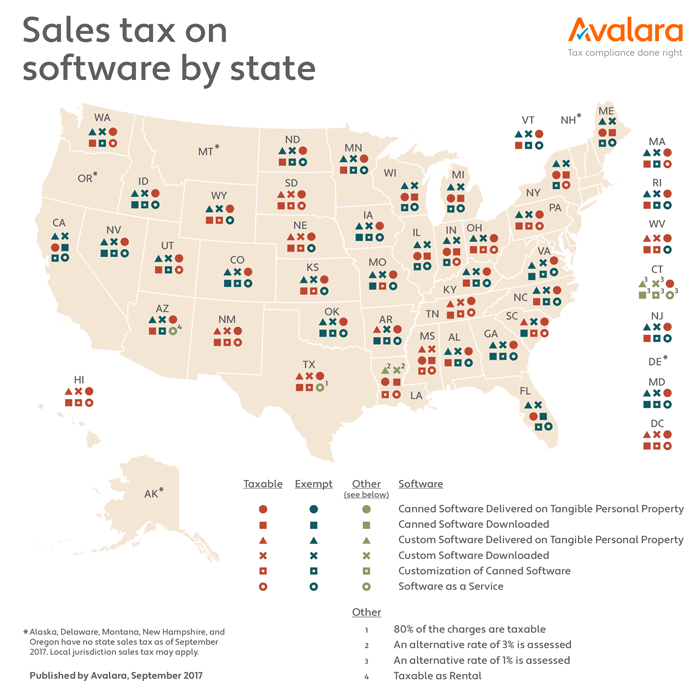

Some

states or districts, such as Tennessee, South Dakota, and Washington, D.C. tax

all software sales. But, in most, it’s a mixed bag. California exempts most

software sales but taxes one type: canned software delivered on tangible

personal property — an actual object you can touch or hold, such as a disc.

Nebraska taxes most software sales with the exception of one type: SaaS.

This

map offers a complete picture of software sales tax rules for all 50 states and

Washington, D.C. Use it as an initial check to determine if your compliance

strategy has any potential gaps.

The what (type of product), the how (delivery method), and the where (in which state or district) all factor into the way your products are categorized in terms of software taxability.

It can be a real eye-opener to discover that your accounting platform needs to apply tax accordingly when software is downloaded versus delivered on a disc. Some states tax the former, and some don’t. As for the latter, it’s taxable countrywide, and it all comes down to that disc. A disc is tangible personal property, something (or some thing) on which all states and Washington, D.C. levy sales tax. Therefore software sold on a disc is taxable, assuming you have nexus — the obligation to collect and remit sales tax — in the state.

Taxing downloadable or SaaS software is likely to become more widespread, too, with states feeling the squeeze of the digital age. The more consumers gravitate to streaming or downloadable purchases, the less tangible personal property there is to tax. For that reason, this map could change tomorrow, or anytime in the future as states hunt for more ways to secure sales tax revenue. And why wouldn’t they look to the growing, billion-dollar software industry as a source of additional tax dollars?

It all adds up to an ongoing complication for your business, as you endeavor to apply the right tax to the right transaction at the right time, amid changing regulations. Of course, keeping up with software taxability rules is only one piece of the puzzle. It’s imperative for best-in-class software businesses to have a sales tax strategy that enables — rather than slows — growth.

This information is just for your reference, and is not legally binding.

Source: Avalara

[테크비즈니스와 세무] 소프트웨어에 대한 미국 판매세 (U.S. Sales tax)

Update 11.13.2018: 소프트웨어에 대한 과세판단은 항상 변합니다. Wayfair, Inc.에 대한 미국 대법원 결정 이후 SaaS에 대한 U.S. Sales tax의 최신 변경 사항에 대해서 살펴보도록 하겠습니다.

스마트폰앱을 구성하는 code와 같이 소프트웨어 세무분야도 매우 복잡합니다. 소프트웨어 세무의 규정들은 마치 우리가 쓰는 언어와 다른 언어인 듯 매우 미묘하고 이해하기 힘듭니다.

미국은 개별적인 범주에 근거하여 소프트웨어에 대해서 과세할 수 있는 수많은 방법들이 존재합니다. 적어도 이미 Sales tax system를 구축한 어떤 주 (State) 또는 행정구역 (district)은 모든 소프트웨어 판매에 대해서 전액 면세하는 경우는 드뭅니다. 이런 점들이 소프트웨어 회사들이 세무의무를 이행하는 것을 더욱 복잡하게 만드는 것도 사실입니다.

설상가상으로 법을 제정하는 사람 (lawmaker)들은 Software as a Service (SaaS)와 같은 소프트웨어가 존재하기 오래 전에 작성된 법령에 근거하여 소프프웨어 과세여부를 판단하곤 합니다. 따라서 소프트웨어 과세여부를 규율하는 많은 규정들이 명확성이 부족하다는 말은 약간 과소평가된 것이라고 할 수 있습니다. 실제로는 매우 혼란스럽습니다.

Tennessee, South Dakota, Washington, D.C.와 같은 몇몇 주 (State)와 행정구역 (District)들은 모든 소프트웨어에 대해서 과세합니다. 그러나 대부분의 경우는 과세할 수도 있고 안 할수도 있습니다. California는 대부분의 소프트웨어 판매에 대해서 면세하지만 유형자산의 형태로 포장된 소프트웨어 (예를들어 디스크와 같이 만질 수 있는 물건)와 같이 한가지 유형에 대해서만 과세합니다. Nebraska는 SaaS와 같은 한가지 유형을 제외한 대부분의 소프트웨어 판매에 대해서 과세합니다.

다음 그림은 모든 50개주와 Washington, D.C.에서 소프트웨어의 sales tax 규정에 관한 전반적인 청사진을 제공하고 있습니다.

제품유형, 배달방법, 판매장소 (State, District) 등 모든 요소들에 근거하여 소프트웨어 과세여부를 결정합니다.

귀사의 회계프로그램은 소프트웨어가 고객에 의해서 다운로드되거나 또는 고객에게 디스크로 배송할 경우에 따라서 세금이 정확하게 적용될 수 있도록 해야할 필요가 있습니다. 주 (State)별로 소프트웨어에 과세될지 그리고/또는 디스크에 과세될지가 달라집니다. 특히 소프트웨어를 디스크로 배송할 경우 대부분 과세된다고 할 수 있습니다. 왜냐하면 디스크는 모든 주 (States)와 Washington, D.C.가 과세하는 유형자산의 한 형태이기 때문입니다. 그러므로 귀사께서 어떤 주 (State)에 nexus (State-level 세법상 과세근거)가 있다고 가정하에 디스크 형태의 소프트웨어 판매 시 해당주 (State)에서 Sales tax를 신고/납부하는 세무의무를 가질 가능성이 높습니다.

주 (States)들은 디지털 시대의 압박감을 체감하며 다운로드 소프트웨어 또는 SaaS에 대한 과세를 더욱 확산하고 있는 추세입니다. 소비자들이 스트리밍이나 다운로드 가능한 구매에 더 매력을 느낄수록 유형자산에 대한 과세는 더욱 감소한다고 볼 수 있습니다. 이런 이유로 주 (State)들이 판매 세수 확보를 위해 더 다양한 방법을 모색하고 있고 그에 따라 위의 청사진 그림은 당장 내일 또는 미래 어는 시점에 변경될 수 있습니다. 주정부는 성장하는 수십억 달러의 소프트웨어 산업을 추가 세수 원천으로 왜 보지 않겠습니까?

귀사가 현재와 같은 규정의 변화 속에서 적시에 적절한 거래에 정확한 세금을 적용하려고 노력하면 할수록 이런 모든 것들은 귀사의 사업에 지속적인 복잡성을 가중시킬 수 있습니다. 물론 소프트웨어 세무를 준수하는 것은 단지 퍼즐의 한 조각을 맞추는 것과 같습니다. 가장 중요한 것은 소프트웨어 기업들이 성장 둔화가 아닌 성장 가능한 Sales tax 전략을 갖추는 것입니다.

위의 정보는 단지 참고사항이며 법적으로 효력이 없습니다.

출처: Avalara

댓글 없음:

댓글 쓰기